お問い合わせ

メルマガ登録・解除

中小企業診断士

清野 恵介

中小企業診断士 社会保険労務士

福地 尚美

百貨店バイヤー

山田 貴

Web・グラフィック デザイナー

荒井 久美子

本宮 直

弁護士

橋本 琢朗

経営学修士(MBA)

木全 崇仁

広告・販促デザイナー

伊藤 幸子

菅野 史朗

渡辺 晋也

ITコーディネータ

木村 俊一

中小企業診断士 高度情報処理技術者

室岡 庸司

フードコーディネーター

遠藤 さゆり

佐藤 創

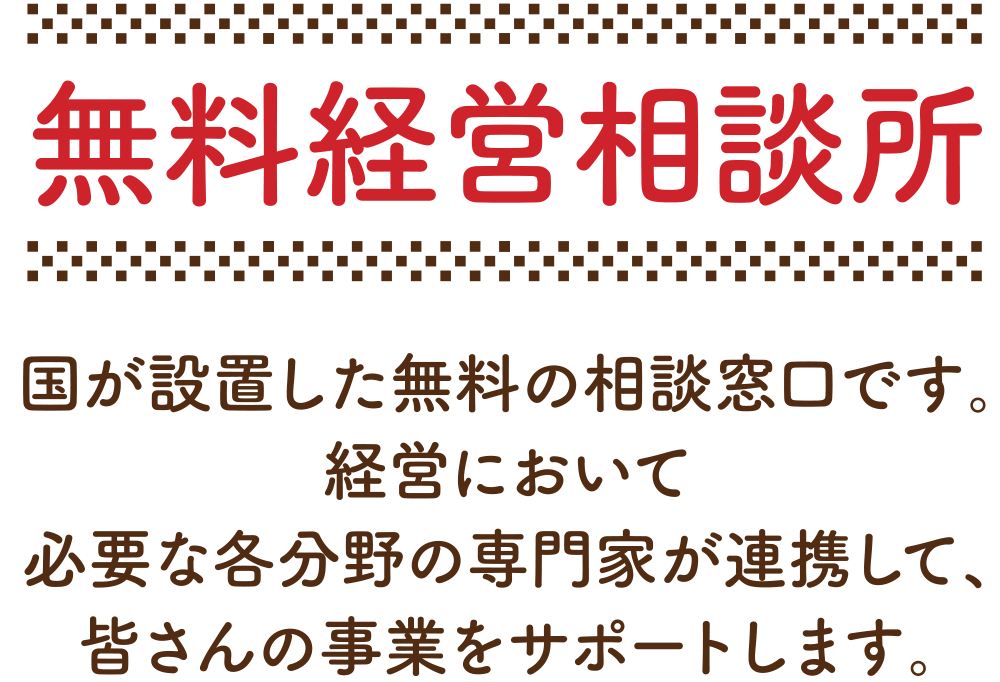

宮城県よろず支援拠点について

コーディネーター紹介

くわしくみる

コーディネーターの募集を開始しております。【〆切:令和6年9月30日】(注意:応募先着順で選考実施します)

【4/17 販路拡大ビジネス商談会を開催】山形よろず×宮城よろず共催で実施します。事前説明会は3/1に実施します。

すべて無料の「宮城よろずオンラインショップ」がオープン!

記事一覧へ

事例紹介はこちら

ダウンロードはこちら